文旅资产何以“动”起来?随着市场渐入稳定发展阶段,不少旅游从业者提出了这样的问题。随之而来的是对金融领域的关注和切入,意欲借此实现升级突破。

与此同时,“文旅+金融”正成为不少投资者眼中“下一个风口”。2024年8月,国家发展和改革委员会发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(下称《通知》),文旅融资的选择范围再次扩大。

从IPO、资产证券化(ABS)到公募REITs,愈发多元的融资路径背后,有机遇、也挑战重重。能否走好,在于周边环境,也在于自身能否做出明智、理性的选择。

背景:政策、市场双管齐下

“资产证券化起到的作用,就如同‘水’。”早前,已有业者对这一金融工具作出比喻性概括。水能载舟,缺乏流动性但能产生稳定现金流的资产,也能在资产证券化过程中、通过特殊目的载体(SPV)重组并发行,从而产生流动效益。

对于文旅产业,这通常涉及足够稳定的未来现金流,比如门票收入、酒店住宿费等,易于金融市场上的交易与转化。我国的应用案例可追溯至2012年——华侨城发行18.50亿元欢乐谷主题公园入园凭证专项资产管理计划,也成为国内首单以景区入园凭证为基础资产的ABS项目。

华侨城欢乐谷

“欢乐谷的特征在于游客数量及收入有较强的季节性,每年6-10月门票收入旺季特征明显。”有分析指出,而一线城市的区位,也成为三家欢乐谷门票收入的有力支撑。

不过,以欢乐谷为代表的大型文旅项目,也揭露了当下行业整体发展困境。由于投资规模较大、平均回收周期较长等原因,文旅产业发展离不开资本。但同时,资本也需要稳定的投资回报。

“资本市场往往更青睐营利性、成长性高的项目,尤其关注能否在短期出成果,但旅游项目的成长期相对较长。”华侨城欢乐谷集团副总经理李毅指出。

资产证券化乃至REITs,正是在此类需求下提速。深圳证券交易所债券业务中心REITs市场服务负责人尚凯东认为,基础设施行业和不动产行业发展已经从增量转向存量发展阶段。在新的发展阶段中,曾经的地产、城投双驱动模式已经走不通,“在增量阶段,即使有负债,只要跑得够快就行;如今,边际投资效率已经不足以覆盖债务融资的利息,相应的金融工具也要改变。”

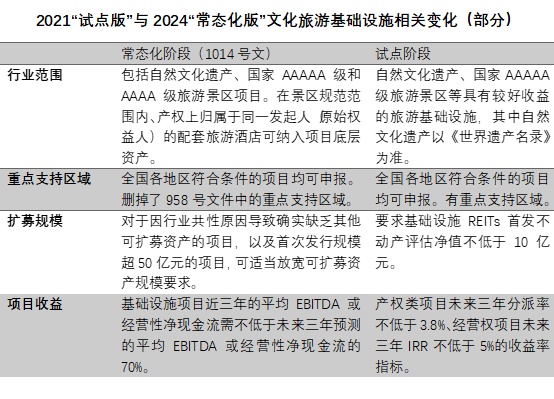

政策也在推动“文旅+金融”加速转型发展。根据最新版《通知》,旅游基础设施涉及景区标准从5A放宽至4A级,同时明确允许景区规划范围内、产权上归属同一发起人(原始权益人)的配套旅游酒店纳入项目底层资产。这意味着更“小众”的REITs,也有望成为连接资本市场与文旅不动产投资的有效桥梁。

根据国家发展和改革委员会官方政策整理

现状:“摸着石头过河”

政策和市场的双重推动下,不少企业看到了其中机遇。有证券从业者注意到,今年来咨询资产证券化以及REITs发行的文旅企业“越来越多了”。

包括四川、贵州等省份也在加快文旅产业资产证券化进程,鼓励相关企业提升投融资的份额及能力。

不过,对于文旅行业而言,这并不算一条好走的路。

“为什么REITs这么火热?”以不动产投资信托基金为例,尚凯东指出,它的作用在于为“非流动”的基础设施提供一条全新的、无须承担成本或利息的资产处置和再发展机会。其模式类似IPO,但后者明显更偏好高周转期、或爆发式增长的项目属性,“对稳定现金流,可能无法做到合理估值。”

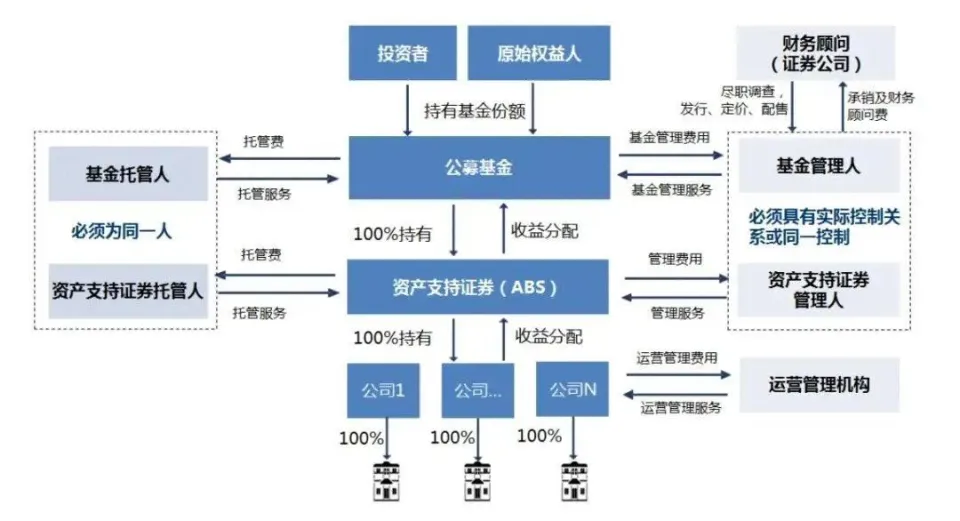

公募REITs产品架构示例图。图源:上海证券交易所

REITs的吸引力正在于此。国信证券资产管理总部公募REITs及ABS条线华南区域总经理周怡也指出,通过发行公募REITs,企业的运营、管理能力,以及盈利水平均能得到“质的飞跃”。

作为社会资金募集平台,其本身也能够促进文旅行业的整合、并购,让行业朝着更市场化的方向发展。

但与此同时,证券从业者也有一大共识:相比于其他行业基础设施,如高速公路、水利等,文旅行业发行REITs可谓“最难”。首要的难点在于申报。资产权属、现金流来源及稳定性等问题,作为当下景区普遍存在的痛点,也是其拓展金融路径的主要阻碍。要对此一一破解,意味着一笔不小的重组成本。

而作为新兴起、仍处于探索中的金融工具,REITs申报如同“摸着石头过河”。国信证券资产管理总部公募REITs负责人余世暐指出,公募REITs与其他融资工具的区别在,前者很难标准化,“在基于规定的基础上,还会因企业情况及诉求产生较大差异”,这对企业自身认知以及金融中介水平都提出了要求。

对此,李毅在欢乐谷实践过程中也颇有感触。除了申报难,由于资金用途受限、融资结构相对复杂等特征,REITs对后续企业的运营和财务能力也提出了颇高要求。而对于选择资产证券化(ABS)的文旅企业,还存在因经营不善而未能支付投资者利息的信用风险。

文旅融资新路径,方向何在?

“难也意味着价值。”无论对文旅企业还是投资市场,这仍是一处值得挖掘的“宝藏”。数据显示,2024年三季度,文旅集团融资项目67项,涉及36家文旅集团,融资金额总计411.12亿元,同比增长约10%。

活跃的文旅投融资市场中,金融工具的选择呈鲜明特征:以中期票据为主,其次为超短期融资券和私募,包括ABS在内的资产证券化模式占比较低,在发行数量、规模上有较大发展空间。

对企业而言,踏上这条路本身就是意义。国海证券深圳分公司总经理殷传陆指出,文旅项目在拓展融资渠道上需破解的难点,其实也是其可持续发展的关键。“与其如何提高运营效率,提升甚至是重塑其整体商业、盈利模式,本质上是同源的。”

以华侨城为例,从旅游地产捆绑模式走向新阶段,当务之急是找到新的突破口、发力点。华侨城官方早前便表示,会持续关注、探索研究文旅资产REITs,将其视作“公司未来融资的良好方式,实现资产的加快盘活。”

新的融资路径下,文旅项目是否会倒逼转型?答案是可能的。有业者指出,文旅REITs项目的成功实践,如武当山、黄山等国家5A级旅游景区,已经展示了其在推动文化遗产保护、景区发展及文旅商业街区运营中的重要作用。

黄山旅游集团与浙商证券签署战略合作协议。图源:黄山旅游集团

“希望看到更多文旅项目通过REITs平台实现融资、推动产业整体的高质量发展。”他表示。下一步,景区也要拓宽思路,多元化收入来源、提升游客停留时间,这关乎投融资搭配,也是文旅市场持续发展、突破困局的必由之路。

南方+记者 叶绮涵上网配资炒股